皆さんこんにちは。

前回に続き、私が独断と偏見で選ぶ

新入社員・若手社員が身に着けるべき習慣2選を紹介します!

今回は後編として

お金を育てる習慣をつける

について解説していきます。

前回のは前編として

情報収集をする習慣をつけるについて解説しました。

記事は以下をご覧ください

【情報収集をする習慣をつける】新入社員・若手社員が身に着けるべき≪最強の習慣≫2選!【前編】 – 金融マンの書き散らし(経済と趣味とその他もろもろ)

お金を育てる習慣をつける

社会人になると、毎月安定した収入を得られるようになります。

一方で、自由に使えるお金が増えることで、

なんとなく使ってしまう人も少なくありません。

しかし、若いうちから

「お金を育てる習慣」を身につけることで、

単純に貯金をしていた場合と比べ

大きく差がつくことがあります。

また、お金を育てることで、

将来の選択肢が大きく広がることにつながります。

お金をただ貯めるだけではなく、「育てる」ことのメリットを含め

新入社員・若手社員が今から始めるべきお金の習慣について解説します。

どう「育てる」のか

一口に育てるといっても、

何をすればいいのか分からないといった方もいると思います。

まずは、どういう手段で育てるか

について解説していきます。

一般的に初心者が選びやすい投資としては

大きく2つの手段があります。

積立NISA(新NISA)

毎月数千円〜数万円を積み立てながら、非課税で資産を増やせます。

投資初心者でも始めやすく、長期投資との相性が抜群です。

また、本来投資を行うと、売却する際に

利益の20%に税金がかかります。

一方、積立NISAであれば

この税金がかからないというのが最大のメリットです。

毎月自動で積み立てる設定にしておけば入金忘れもありません。

金額も下限は月100円から設定できるところも多く

上限は年360万円と、状況に応じて無理なく継続できます。

特におすすめの投資先は

・全世界株式インデックスファンド

・米国株式(S&P500)インデックスファンド

積立NISAについては以下の記事で解説していますので

是非ご覧ください。

第6回 つみたてNISAとは いますぐはじめるべき? 歴史や運用方法について徹底解説! – 金融マンの書き散らし(経済と趣味とその他もろもろ)

大まかなメリットは

利益が非課税

少額から始められる

長期・積立・分散を実践できる

の3つですね

iDeCo(個人型確定拠出年金)

節税効果を重視するなら非常に有力です。

掛金が全額所得控除になるため、

所得税・住民税の負担を軽減できます。

特に、会社員は年末調整や確定申告で節税効果を実感しやすいです。

ただし、60歳まで引き出せないため、

まずは生活防衛資金を確保してから始めるのがおすすめです。

iDeCoの場合は掛け金が課税対象にならないというメリットの一方

60歳まで引き出せないというデメリットもあるので

ライフプランに合わせて掛金は慎重に設定しましょう

貯金した場合と「育てる」場合の比較

先ほどは、どのように育てるかについて紹介しました。

ここでは、育てた場合とそうでない場合の

比較をしていきたいと思います。

今回は、私が実際に行っている

積立NISAの場合で考えていきたいと思います。

検証の条件として、

月5万円を30年預けた・投資した場合の

検証を行います。

貯金した場合

まず、前提を積立NISAと合わせるため

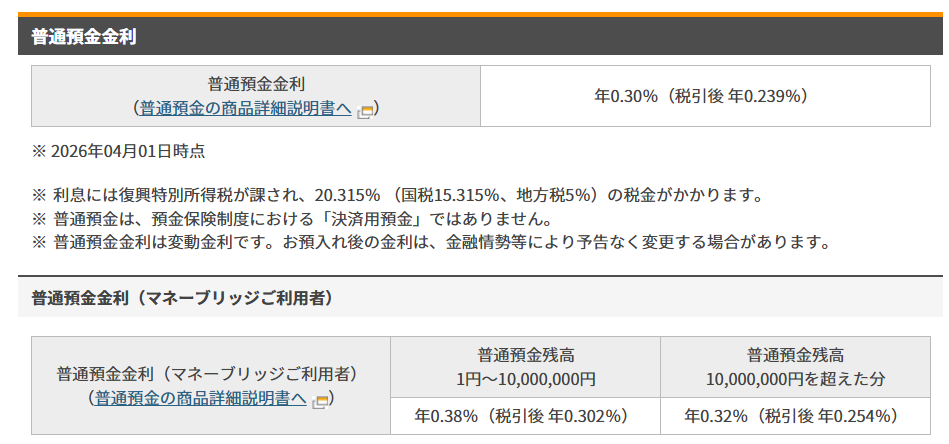

いつでも引き出しができる「普通預金」で検証します。

今回は、楽天銀行に預けた場合でシミュレーションしていきます。

(普通預金金利0.3%で換算)

この条件の場合、こうなります。

| 経過年数 | 積立元本 | 資産総額 | 受取利息 |

|---|---|---|---|

| 5年 | 3,000,000円 | 3,022,974円 | 22,974円 |

| 10年 | 6,000,000円 | 6,091,600円 | 91,600円 |

| 15年 | 9,000,000円 | 9,206,567円 | 206,567円 |

| 20年 | 12,000,000円 | 12,368,576円 | 368,576円 |

| 25年 | 15,000,000円 | 15,578,336円 | 578,336円 |

| 30年 | 18,000,000円 | 18,836,568円 | 836,568円 |

30年後には、おおむね83万円の利息が出ていることになります。

※この計算は実際に銀行へ預けた際の金利の計算方法を使用しています。

年60万円×0.3%の複利計算とは異なります。

オルカンへ投資した場合

次に、積立NISAの場合を検証していきましょう。

まず、積立NISAでは様々な銘柄を選択することができます。

今回は、楽天証券買い付けランキング1位の

eMAXIS Slim 全世界株式(オール・カントリー)を

購入した場合のシミュレーションを行います。

出展:eMAXIS Slim 全世界株式(オール・カントリー) | 投資信託 | 楽天証券

楽天証券の運用実績によると、約5年半前と比較し

年平均18%程度上昇している計算です。

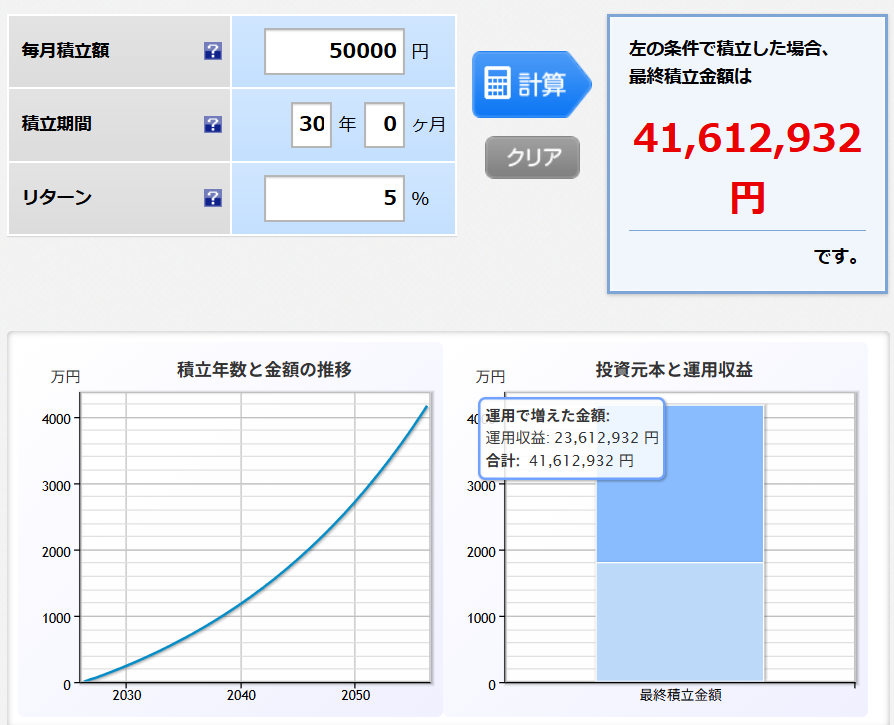

一方、少し硬めに、年5%上昇で計算しても

下記のように、30年後には

運用益だけで2300万円の利益になります。

検証結果

結論、毎月5万円ずつ貯金・投資した場合

預金では元本と利息を合わせて18,836,568円

利息が836,568円となった一方

積立NISAでは合計41,612,932円

運用益だけで23,612,932円と

元本の倍以上の金額になりました。

どうでしょうか。

積立NISAであれば、預金に比べて

大きなリターンが期待できます。

一方で、積立NISAのような投資信託には

元本割れのリスクもあります。

許容できるリスクの範囲を想定し

投資と貯金を両立することが、

お金を育てるうえで大切になります。

楽天証券の口座開設は以下リンクからどうぞ

※プロモーションではございません。

さいごに

いかがでしたでしょうか。

このように、お金を育てるという観点を持つことは

今後の将来を大きく左右する可能性があります。

一方、FXや暗号資産など

高リスク高リターンの商品もありますが

取り扱いは充分に注意しましょう。

最後までご覧いただきありがとうございました。

では、また。

コメント